【2026年版】リフォーム・リノベーション向き住宅ローン4選 @大阪

こんにちは!クジラ株式会社の三輪です。

| Writer 三輪海斗 ディレクターWORKS 2018年に新卒入社後、住宅・店舗・オフィスなど幅広く担当。住宅ローンの工面など難しい状況でもお客様に寄り添ってサポート。 |

|---|

大手銀行やネットバンキングなど、住宅ローンを取り扱う金融機関はたくさんあります。

しかし、通常の住宅ローンとは異なり、リフォーム・リノベーション工事を伴う住宅ローンは少し特殊です。

そこで、おすすめの金融機関と、リフォーム・リノベーションをするときの住宅ローンの選び方をご紹介します!

最後には「どこに相談するべき?」という疑問も解説するので、ぜひ参考にしてください。

目次

リノベーションにおすすめな住宅ローン

リノベーションを伴う住宅購入では、物件費用と工事費を合わせた多額の資金が必要になるため、金融機関選びが非常に重要です。 大阪でリノベーションを検討する際、金利の低さや団信の充実度で選ぶなら、三井住友銀行やりそな銀行といった大手銀行が有力な選択肢となります。一方、独自の審査基準を持つJAバンクや、特定の組合員に手厚い近畿ろうきんなどは、個々の状況に合わせて柔軟に対応してくれる点が魅力です。 各金融機関によって、リノベーション費用を住宅ローンに組み込める「一体型ローン」の取り扱いや、工事代金の支払いに必要な「つなぎ融資」の条件は異なります。ここでは、特におすすめの4つの金融機関について、それぞれの特徴を解説します。

金利や手厚い団信サポートが魅力の大手銀行や、審査基準について相談に乗ってくれる地域に根付いた銀行など、リフォーム・リノベーションとセットで借入するのにおすすめな銀行をご紹介します。金利だけでなく、手数料・保証料や審査基準なども比較して検討してみましょう。

まずは、下記の条件で住宅ローンを借り入れた場合の各行の費用をご覧ください。

▼2000万円を35年間、変動金利で借り入れた場合のシミュレーション

| 金融機関 | 金利 | 毎月返済額 | 手数料・保証料 |

| 三井住友銀行 | 0.925% | 55,760円 | 473,000円 |

| りそな銀行 | 0.640% | 53,163円 | 495,000円 |

| JAバンク | 0.725% | 53,930円 | 管轄の支店による |

| 近畿ろうきん | 0.985% | 56,317円 | 無料(会員組合員) |

※金利・手数料等は2025年9月の情報です。

住宅ローンは金利の低さや手数料の安さだけで判断するものではありませんが、できるだけお得に借り入れたいものですよね。それぞれの金融機関の細かい条件を確認したい人はこのまま読み進めてください!

“リフォーム・リノベーション工事”を前提とした住宅ローンの探し方を知りたい方は「リフォーム・リノベーション住宅ローンの選び方」までスキップ!

三井住友銀行

三井住友銀行の住宅ローンは、大手メガバンクの安心感がある点がメリットです。また、地震による倒壊などの対策を重視したい人にもおすすめ。特約を付ければ、地震や津波などの自然災害時のサポートが手厚く受けられます。

つなぎ融資

| つなぎ融資 | あり |

| 手数料 | 保証会社手数料:33,000円 |

金利

| 金利プラン | 金利 |

| 変動金利 | 0.925%~2.875% |

| 固定金利(10年) | 2.10%~4.80% |

| 固定金利(全期間) | 3.10%~4.00% |

手数料・保証料

| 手数料・保証料 | 金額 |

| 銀行手数料(WEB申込) | ご融資金額×2.2% |

| 保証料(WEB申込) | 無料 |

| 固定金利(全期間)手数料 | 33,000円 |

りそな銀行

りそな銀行の住宅ローンは、大手銀行であるため、金利が安いのが魅力的。保証料を金利に上乗せしても、他行の金利より安くなる可能性があります。また、独自の団信オプションが豊富にあるため、将来の病気やケガに備えておきたい人におすすめです。

つなぎ融資

| つなぎ融資 | あり |

金利

| 金利プラン | 融資手数料型 | 金利上乗せ型 |

| 変動金利 | 0.640%〜 | – |

| 固定金利(10年) | 2.355%〜 | 2.655%〜 |

| 固定金利(全期間)※1 | 4.240% | 4.540%〜 |

※1:商品名「りそな住宅ローン<超長期(全期間)固定金利型>30年超35年以内」

手数料・保証料

| 手数料・保証料 | 融資手数料型 | 金利上乗せ型 |

| 保証料 | 不要 | 不要 |

| 銀行手数料 | ご融資金額×2.2% | 0円 |

| 保証会社手数料 | 55,000円 | 55,000円 |

JAバンク

JAバンクは母体が農協であるため、農家でないと利用できないと思われがちですが、管轄地域の住民または、管轄地域に勤め先がある人も利用が可能。地域に根付いた銀行であるため、大手銀行では借入が難しい築古の物件や年収にも相談に乗ってくれる点がメリットです。

つなぎ融資

| つなぎ融資 | あり |

金利

| 金利プラン | 金利 |

| 変動金利 | 0.725%~0.925% |

| 固定金利(5年) | 1.450%~2.950% |

| 固定金利(10年) | 1.200%~3.150% |

手数料・保証料

| 手数料・保証料 | 金額 |

| 銀行手数料 | 無料 |

| 保証料 | 管轄の支店による |

※2:上記は東大阪市支店の場合

※3:金利・手数料等は、支店により異なります

近畿ろうきん

近畿ろうきんは大阪府大阪市に本店をおく、労働金庫です。住宅ローンは、組合員でなくても利用できますが、組合員であれば、保証料・手数料が無料で利用できるのでおすすめです。また、会員組合員でなくても、生協組合に加入していると手数料が無料になります。

つなぎ融資

| つなぎ融資 | あり |

金利

| 金利プラン | 金利 |

| 変動金利 | 0.985%〜 |

| 固定金利(10年) | 1.250%〜 |

| 固定金利(全期間) | 2.300%〜 |

手数料・保証料

| 保証料 | 金額 | |

| 会員組合員 | 無料 | |

| 生協組合員・一般勤労者 | 一括前払い型※4 | 12,953~18,135円(100万円あたり) |

| 金利上乗せ | +0.16% ~ 0.20% | |

※4:返済期間30年の場合

| 手数料 | 金額 | |

| 銀行手数料 | 会員組合員・生協組合員 | 無料 |

| 一般勤労者 | 11,000円〜33,000円 | |

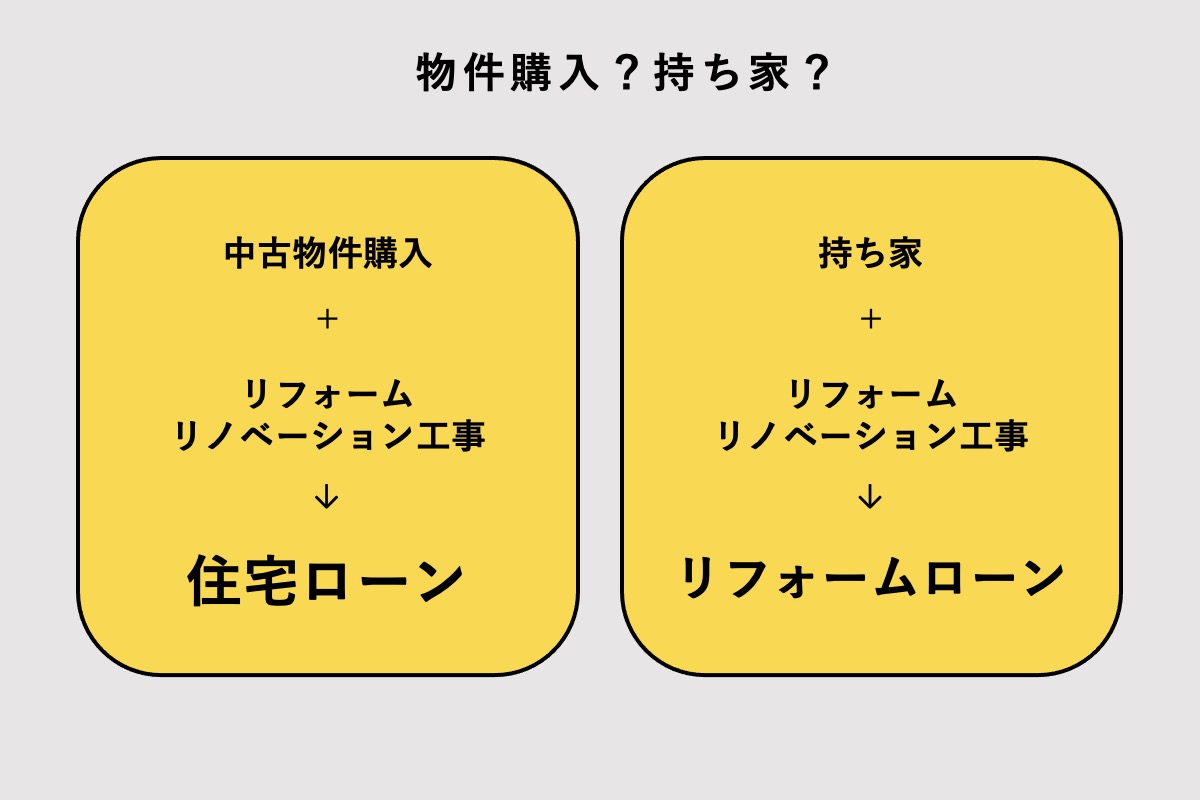

中古住宅購入+リノベーションでのローンの選び方

住宅購入時の住宅ローンの利用率は、約8割!ほとんどの人が住宅ローンを利用しています。

住宅ローンの選び方は、金利だけではありません。「新築or中古」「工事あり・工事なし」など条件によって適した住宅ローンが異なります。物件購入とリフォーム・リノベーションをセットで検討している人は、次の点を確認してお得に住宅ローンを組みましょう。

工事費用が含められる(リノベーション一体型ローン)

物件購入とリフォーム・リノベーションをセットで考えている人は、工事費用が含められる住宅ローンで探しましょう。

通常の住宅ローンは、新築建売物件などの建物を購入するための商品です。そのため、中古物件を購入してリフォーム・リノベーション工事をする場合は、住宅ローン+リフォームローンを組む必要がありました。

しかし、最近では、物件購入に加えて、工事費用を住宅ローンに含めることができる金融機関も増えています。住宅ローンは、リフォームローンより金利が低く、借入期間も長いため、お得に利用することができます。

以下のように、状況に合わせた住宅ローンを選びましょう。

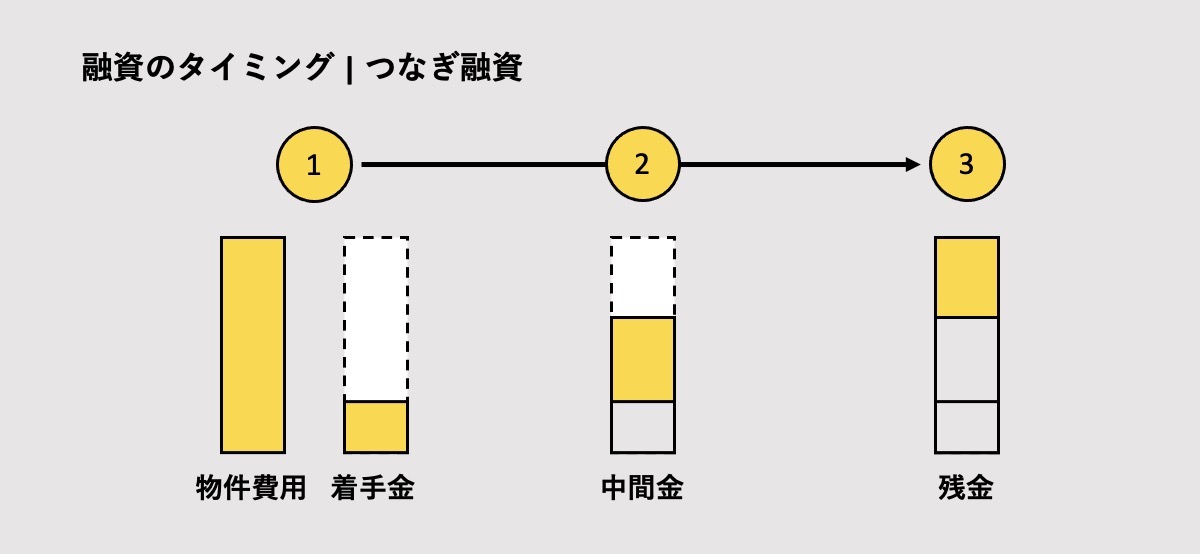

つなぎ融資がある

リフォーム・リノベーション工事費用を住宅ローンで借入する場合は、つなぎ融資ができるか確認しておくと安心です。つなぎ融資とは、資金を段階的に融資してもらえる方法のことをいいます。

同じ銀行でも、物件の場所や支店によってつなぎ融資の可否が異なります。例えば、関西みらい銀行では、滋賀県と京都府の物件であればつなぎ融資が可能です。住宅ローンを検討する際は、必ず契約する支店に条件を確認しましょう。

つなぎ融資の可否によって、自己資金の負担額が次のように変わります。

つなぎ融資ができる場合

リフォーム・リノベーションの場合、工事費用の支払いタイミングが、引渡し後に一括ということはほとんどありません。一般的には、着手金・中間金・引き渡し後の3回です。そのため、つなぎ融資を利用することで、自己資金使わずに支払えるメリットがあります。

つなぎ融資ができない場合

よくある住宅ローンは、物件の引渡し(工事終了)されてから融資されることが多く、段階的な支払いができません。その場合、融資前の支払いは自己資金から出すことになります。工事金額が高額だと負担が大きくなってしまうため、住宅ローンはつなぎ融資ができる金融機関がおすすめです。

つなぎ融資のメリット

つなぎ融資の最大のメリットは、リフォーム・リノベーション工事における自己資金の負担を軽減できる点です。工事費用は、着手金・中間金・引き渡し後の3回に分けて支払うのが一般的ですが、通常の住宅ローンでは物件の引き渡し後に一括で融資されるため、それまでの支払いは自己資金で行う必要があります。しかし、つなぎ融資を利用すれば、これらの段階的な支払いに合わせて資金を借り入れられるため、自己資金を温存しながら工事を進められます。

つなぎ融資のデメリット

つなぎ融資は、金利が通常の住宅ローンよりも高めに設定されている点がデメリットです。また、融資を受けるたびに手数料が発生するため、その分の費用も考慮する必要があります。さらに、担保を必要としない「無担保つなぎ融資」を利用する場合、金利はより高くなる傾向があるのみならず、借入限度額も小さくなることがあるため注意が必要です。

家具の購入費用が含められる

引っ越しを機に、家具・家電を全て新しくするという人も少なくありません。家具・家電を全て買い替えると50万〜100万円ほど必要になります。まとまったお金を使いたくない人には、大きい出費ですよね。

通常、住宅ローンは居住用の住宅購入や建築するために必要な資金を借入するためのものです。しかし、金融機関によっては「諸費用」として、家具・家電代を住宅ローンに含めることができます。

家具家電の費用は意外と見落としがち。住宅ローンの「諸費用」は何が含まれるのか事前に確認しておきましょう。

住宅ローン、リフォームローンどちらを選ぶ?

住宅ローンとリフォームローン(リノベーションローン)では、金利だけで考えると住宅ローンの方がお得ですが、その分審査が厳しいなどの側面もあります。実際にどちらが適しているかは、持ち家か中古住宅を購入するかや、自分(借り入れする人)の年齢や状況によっても異なります。

それぞれの特徴やメリット・デメリットを比較して検討しましょう。

リフォームローンと住宅ローンの違い

リフォームローンと住宅ローンは、主に資金の使途や融資の仕組みに大きな違いがあります。その違いについて、以下に詳しく解説します。

リフォームローンとは

リフォームローンは、所有している住宅の改修や増築、また新たに住宅を購入してリフォームする場合に利用できる、リフォームに特化したローンです。住宅ローンと比較すると、金利が高めに設定される傾向があります。担保の有無によって種類が分かれ、有担保型よりも無担保型のローンが主流となっています。

リフォームローンの借り入れまでの流れは?

リフォームローンの借り入れには、いくつかのステップがあります。まず、リフォームにかかる費用を算出し、金融機関に相談します。次に、仮審査を申し込みます。この際、ネットで申し込みができる金融機関も多くありますので、確認してみましょう。仮審査に通ると、本審査の申し込みに進みます。本審査では、提出された書類に基づき、詳細な審査が行われます。審査に通ると、契約手続きへと進む流れになります。このように、リフォームローンの借り入れまでには、費用算出から審査、契約まで、いくつかの段階を経る必要があります。

住宅ローンとは

住宅ローンとは、住宅の購入や新築、リノベーションを行う際に必要となる費用を金融機関から融資してもらうことを指します。特に中古物件の購入と同時にリノベーションを行う場合、物件費用とリノベーション費用をまとめて借り入れできる「一体型ローン」の利用が増えています。このローンの特徴は、一般的に返済期間が長く、金利が比較的低い点です。低金利で長期間の融資を受けられるため、月々の返済負担を抑えながら、理想の住宅を購入・実現できる点が大きなメリットです。

住宅ローンのメリット

住宅ローンを利用する最大の魅力は、金利が低く設定されている点です。リフォームローンと比較すると金利差は顕著で、借入金額が大きくなるほど総支払額に数百万円単位の差が生じます。ほかのメリットについても以下に紹介します。

金利が低い

住宅ローンはリフォームローンより金利が低いことがメリットとして挙げられます。金融機関や条件にもよりますが、変動金利の場合、住宅ローンの金利は1%以下の商品が多いです。中古マンション・戸建ての購入とリノベーション工事費用合わせて数千万円台のローンを組む場合、この金利の差は大きな節約になります。

例えば、1000万円を15年のローンで組んだ場合

| 金利 | 毎月返済額 | 利息 | |

| 住宅ローン | 1% | 59,849円 | 772,812円 |

| リフォームローン | 3% | 69,058円 | 2,430,358円 |

金利が2%違うと支払い総額は約165万円の差があります。

返済期間が長い

住宅ローンの返済期間は一般的に最長で35年あり、長いスパンで返済することができます。返済期間が長くなるほど、毎月の返済額が安くなるため、毎月の出費を抑えたい人におすすめです。

借入限度額が大きい

住宅ローンの借入限度額は1億円になっていることが多いです。実際にどのくらい借入できるかは収入条件などによりますが、物件の購入とリノベーションを合わせた住宅ローン一体型を利用する場合は、多額の借入が必要になるため、住宅ローンを選びましょう。

住宅ローン控除で減税できる

住宅ローン控除は正しくは住宅ローン減税と言い、住宅ローンを利用して自宅を購入した際に、年末のローン残高の0.7%が所得税から控除される制度です。新築住宅の購入だけでなく、中古住宅の購入とリノベーションにかかる費用も住宅ローンを利用することで減税することができます。収入等にもよりますが、毎年10〜20万円の控除を受けることができるため、お得に住宅を購入することができます。

住宅ローンのデメリット

住宅ローンには多くのメリットがある一方で、いくつか注意しておきたいポイントも存在します。利用を検討する際には、これから紹介するデメリットについてもあらかじめ把握しておきましょう。

審査が厳しいこともある

住宅ローンはリフォームローンより、金利が安く、借入限度額が多いメリットがある分、審査が厳しい傾向があります。

借入金額や、担保に入れる物件の条件によって審査に通らない場合もあります。

物件購入の契約直前で住宅ローンの審査が通らないと、計画が大きく変わる可能性が大きいです。

早い段階で、住宅ローンの事前審査に申し込むようにしましょう。

リフォームローンのメリット

リフォームローンの大きなメリットは、住宅ローンに比べて手続きが簡便で、融資までのスピードが速い点にあります。ほかのメリットについても以下に紹介します。

比較的審査が通りやすい

一般的に住宅ローンに比べて、リフォームローンは審査が通りやすい傾向があります。

借入時の年齢が60歳以上や、勤続年数が2年未満であってもリフォームローンであれば審査に通る可能性があります。

無担保でも可能

リフォームローンは無担保ローンと呼ばれることもあり、抵当権を設定しなくても融資してもらえるメリットがあります。抵当権設定のためにかかる諸費用を節約できます。また、住宅ローンを返済中でも、抵当権の設定が必要ないため借入しやすいメリットがあります。

リフォームローンのデメリット

リフォームローンは住宅ローンに比べて審査が通りやすく、無担保で借りられる手軽さが魅力ですが、いくつか注意点も存在します。そのデメリットについて、以下に見ていきましょう。

金利が高い

リフォームローンの金利は2〜5%と高めに設定されています。ほんの数%の違いであれば大きな差額ではないと思うかも知れません。しかし、金利が1%違うだけで総借入額は大きく変わります。すでに住宅ローンを借入している場合でも、リノベーション費用と一体できる住宅ローンに借り換えをした方が総支払額が結果的に安くなる場合もあります。

返済期間が短い

住宅ローンに比べて返済期間が最長15年と短く設定されています。返済期間が短くなると、毎月の返済額が高くなります。返済期間を長くしたい場合は、有担保のリフォームローンを検討してみましょう。

借入限度額が小さい

無担保のリフォームローンの場合、借入限度額は500万円が一般的です。工事内容によっては1000万円近くかかる場合もあるでしょう。

まずは、リノベーション費用を把握しておきましょう。

▼【まとめ】低予算でもできる部分リノベーション

持ち家のローンが残っている/完済している場合の違い

持ち家のリノベーションを検討する際、住宅ローンの返済状況によって選ぶべきローンの選択肢が異なります。 まず、住宅ローンをすでに完済している場合は、新たにリフォームローンを契約するか、あるいは住宅ローンとして融資を受けることが可能です。一般的に住宅ローンのほうが低金利ですが、リフォームローンは無担保で手続きが早いという利点があります。

一方で、住宅ローンの残債がある場合は、現在のローンにリフォーム費用を上乗せして借り換える「借り換え一本化」が有効です。これにより、リフォームローンを別途組むよりも低い金利で長期間の返済が可能になり、毎月の負担を抑えやすくなります。現在の借入条件と比較して、最適な方法を選びましょう。

住宅ローンに関するよくある質問

住宅ローンを利用してリノベーションを進める際には、金利の種類や審査の条件など、事前に解消しておくべき疑問が多くあります。特に中古物件の購入と工事を同時に行う場合は、資金計画が複雑になりやすいため、仕組みを正しく理解することが大切です。

ここでは、借入先の選び方や金利プランの比較、さらには転職直後や雇用形態による審査への影響など、多くの方が不安に感じるポイントについて詳しく解説します。

Q.固定金利と変動金利、どっちがいい?

住宅ローンを選択する際、多くの人が頭を悩ませるのが「変動金利」と「固定金利」のどちらを選ぶべきかという点です。結論から述べると、将来の金利上昇リスクをどこまで許容できるかによって最適な選択は異なります。

変動金利の最大のメリットは、固定金利に比べて適用金利が大幅に低いことです。現在の市場環境では、変動金利を選択することで月々の返済額を抑え、借入可能額を「いくらまで」増やせるかという面で有利に働きます。一方で、半年ごとに金利が見直されるため、将来的に返済額が増加するリスクを伴います。

対して固定金利は、借入期間中の金利が一定であるため、返済計画が立てやすい点が魅力です。金利上昇局面でも支払額が変わらない安心感がありますが、変動金利よりも初期の金利設定は高くなります。

最近では、中古物件の購入代金とリノベーションの「フル費用」をまとめて借り入れる一体型ローンを利用するケースが増えています。この場合、借入総額が大きくなるため、わずかな金利差が総支払額に数百万円単位の影響を及ぼします。低金利の恩恵を優先して月々の負担を軽減したい場合は変動金利、家計の安定を第一に考え、将来の金利変動に不安を感じたくない場合は固定金利を選ぶのが賢明です。自身のライフプランや資産状況を照らし合わせ、慎重に判断することが求められます。

Q.転職直後や派遣社員でも借りられる?

住宅ローンの審査において、勤続年数や雇用形態は非常に重要な評価指標となります。一般的に大手銀行の住宅ローンでは、勤続年数1年から3年以上を条件とすることが多く、転職直後の方は審査で不利になる傾向があります。しかし、最近では転職がキャリアアップとして一般的になっている背景もあり、転職後1年未満であっても、同業種への転職や国家資格を保有している場合などは、個別に相談を受け付けてくれる金融機関が増えています。

派遣社員の方についても、以前に比べると門戸は広がっています。安定した収入があることを証明できれば、フラット35などの全期間固定金利ローンや、一部のネット銀行、地方銀行で借り入れができる可能性があります。ただし、正社員と比較すると借入限度額が低く設定されたり、審査基準が厳しくなったりする場合があるため、複数の金融機関を比較することが欠かせません。

また、リフォームやリノベーションを伴う借入の場合、物件の担保価値だけでなく本人の支払い能力がよりシビアにチェックされます。転職直後や派遣社員という状況で審査に不安がある方は、まずは「事前審査」を活用して、自分がいくらまで借りられるのかを把握することが大切です。自己資金(頭金)を多めに用意したり、既存のマイカーローンなどを完結させたりすることで、審査の承認率を高める工夫も有効な手段となります。

Q.住宅ローンはどこに相談すればいい?

住宅ローンはリフォーム・リノベーション工事業者に相談するのがベスト!

リフォーム・リノベーション業者は、予算の相談や、支払い・引き渡しのタイミングなど、住宅ローン契約に必要な情報を把握しています。また、リフォーム・リノベーションでは解体してから正確な建物の状態が分かるため、借入は余裕を持った予算組みが必要です。

▼クジラ営業スタッフオススメの住宅ローンはコチラ!

そのため、住宅ローンは工事のプロであるリフォーム・リノベーション業者へ相談すると、金融機関とのやり取りがスムーズです。

特に、物件購入とリフォーム・リノベーションをセットで借入したい人は、不動産業者と工事業者どちらも一社で完結するワンストップリノベーションがおすすめ。工事に関わることだけでなく、不動産の契約や予算も含めた住宅ローンの相談ができます。

▼気軽に悩みを相談したい人は個別相談会に参加!

そもそも、住宅ローンが借りられなければ、家づくりを始めることができません。住宅ローンとリフォーム・リノベーションは別で考えず、まとめて計画してみましょう。

▼自分にぴったりなリフォーム・リノベーションについて勉強したい人はこちら!

Q.頭金は必要ですか?

住宅ローンの契約において、頭金は必ずしも必須ではありません。以前は物件価格の2割程度の自己資金を用意することが一般的でしたが、現在は物件費用とリノベーション費用の全額を融資するフルローンを取り扱う金融機関が増えています。 しかし、頭金を用意することで、借入総額を抑えて毎月の返済負担を軽減できるだけでなく、適用金利が優遇されるケースがある点は大きな利点です。また、審査においても返済能力や計画性の面で有利に働く傾向があります。 一方で、手元の現金をすべて頭金に充てるのは避けるべきです。リノベーションでは工事中の追加費用や、新生活に向けた諸費用が発生しやすいため、一定の手元資金を残したうえで検討してください。

Q.自己資金ゼロでも可能?

自己資金がゼロの状態でも、物件の購入費用とリノベーション工事費をまとめて借り入れることは可能です。近年、多くの金融機関が物件価格と工事費の合計金額を最大100%まで融資する「フルローン」に対応しており、手元にまとまった現金がなくても住まいづくりをスタートできる環境が整っています。 ただし、完全に手出しがゼロになるわけではない点に注意が必要です。印紙代や登録免許税、仲介手数料といった諸費用は、原則として現金での支払いを求められるケースが少なくありません。これらをローンに組み込める「諸費用ローン」を併用できる場合もありますが、借入総額が増える分、審査はより厳格に行われる傾向にあります。

また、自己資金なしでの借り入れは毎月の返済額が高くなるため、将来のライフイベントを見据えた無理のない返済計画を立てることが重要です。まずは不動産とリノベーションの両方に精通した専門業者へ相談し、総予算のシミュレーションを行うことから始めましょう。

まとめ

本記事では、リフォーム・リノベーション向きの住宅ローンや、ローンの選び方について詳しく解説しました。リフォーム・リノベーションの住宅ローンは、通常の住宅ローンとは異なるため、検討段階から専門家へ相談することが重要です。

特に、中古物件の購入とリノベーションを同時に考えている場合は、工事費用を含めて住宅ローンを組める「一体型ローン」や「つなぎ融資」の有無を確認すると良いでしょう。

住宅ローンとリフォームローンには、金利や返済期間、審査の厳しさなど、それぞれにメリット・デメリットがあります。ご自身の状況に合わせて、どちらが適しているかを比較検討し、賢く資金計画を立てることが大切です。理想のリノベーションを実現するために、ぜひこの記事を参考にしてください。